「決算利益の平準化」を実現するためのご提案

(注)すべてオーダーメイドの保険商品なので、引当金の内容によっては保険化できない場合もあります。

新たな企業防衛策として、引当金を保険と組み合わせ又は置換し、利益の平準化・企業防衛に最適な「ベストミックス」を提案いたします。

リコール発生や設備の損害、取引先の倒産等による経済的損失のような将来の支出や損失に備えるため、企業では会計上、引当金を計上して一定の防衛策を講じています。

最近、新たな企業防衛策として、引当金に替えて、あるいは引当金と組み合わせて損害保険を検討されている企業があります。

引当金の良さ、損害保険の良さを組み合わせて企業防衛をより強固なものにするご提案です。

経費として使ったはずなのに、税務では経費として認められない

経費として使ったはずなのに、税務では経費として認めてくれないと言うケースがいくつかあります。引当金もその一つです。 引当金は、恣意的な操作で金額を増やしたり、減らしたりすることができるので経費としては認められず、損金不算入となります。交際費や減価償却もその仲間です。

「引当金は有税償却です。」有税償却とは、会計上では経費で認めてくれるのに、税務上では経費で認めてくれない、いわゆる“損金不算入”のことであり、別の言葉で表現すると有税償却と言われています。

P/L(損益計算書)では、引当金は販売費・一般管理費に入りますが、税務では引当金は経費に入れることが認められません。

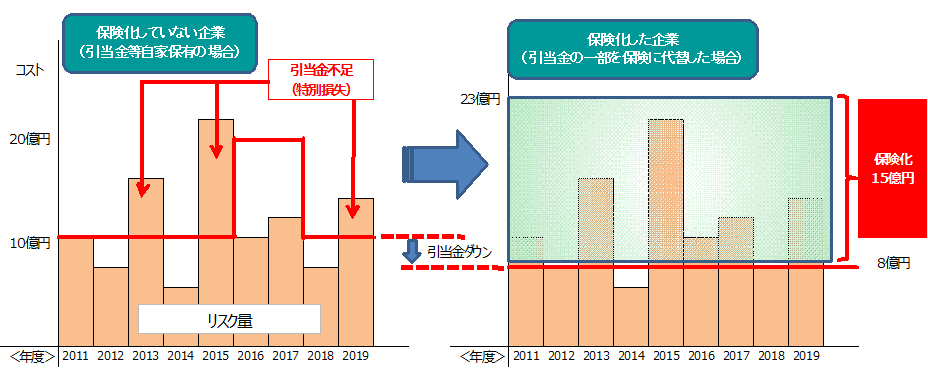

- 引当金を減額しその一部を保険料に組み換え損害保険契約を購入。費用を増加することなく、効果的に巨額損害に対する準備が可能となる。

- 減額した引当金については、毎年一定額(上記例では8億円)を準備することで足り、費用を平準化することが可能となる。

- 保険料については「全額損金計上」が可能である。

- 事故対応時の負担が軽減される。

- 《事例①》 取引先の倒産による大口貸倒損失に備えて引当金の一部を保険化。

- 《事例②》 メーカーが、リコール損失引当金を超過する想定外の製品回収費用対策として引当金の一部を保険化。

- 《事例③》 機械メーカーが、製品保証引当金を超過する想定外の修理費用対策として引当金の一部を保険化。

- 《事例④》 外食店が、厨房器具の修理費用対策として引当金の一部を保険化。

気になる保険料は?

一概においくらですとお伝え出来ません。引当金を積んでいる事象、発生頻度などが分からないと、お見積りは難しい部分があります。引当金の計上額を決定するのは決算期です。お見積りを出させていただき、ご検討していただく時間を考えますと決算期より3ヵ月前にはご案内させていただきたいと考えております。

まずは、ご相談させていただきお見積りをみて引当金とのミックスをご検討下さい。

| メリット | デメリット | |

|---|---|---|

| 引当金 | ・固定費に近いものは、保険より安く運営できることがある。 ・コストを実際に払うまでキャッシュアウトがない。 ・特別利益への繰り戻しも可能。 |

・B/S(貸借対照表)の負債が増加する。 ・保守的に見積る必要があり、過大な引当になりがち。 ・損金性がない。 ・引当方法に関し、監査法人等の見解と調整に時間がかかる。 ・期末に特別損失を生じさせるリスクがある。 ・将来予測、引当作業にロードがかかる。(財務担当の負担) ・判例等の外部環境の影響を受ける。 |

| 保険 | ・少ない費用で、大きな補償を、すぐに準備できる。 ・巨額損害も平準化できる。 ・保険料は損金計上可能。 ・B/S(貸借対照表)から切り離すことにより、自己資本比率等の財務指標が良化する。 ・保険会社の収支分析、予防策等のサービスを受けられる。 |

・固定費まで保険化すると、保険料が割高になることがある。(ベストミックスが大切) ・保険料というキャッシュアウトが先に生じる。 |

過大な引当金は負債を増やします。負債が多い会社は、あまり良いイメージはありません。当期利益を圧縮し、支払う税金も増えます。

確実に発生すると予測される部分は引当金でカバーし、引当金ではカバーしきれない巨額損失に対して、免責部分(自己負担部分)を設けて保険化をしましょう。と、いうご提案です。

引当金の難しい点

決算書は、最終的に監査法人のお墨付きをもらう必要があります。監査法人の方に聞くと、前述したとおり、やはり引当金をいくら積むべきかの判断は難しいとのことです。引当金を少なく見積もると、大規模リコールなどが発生した場合、決算時に利益が下振れするリスクがあります。逆に利益の下振れリスクを回避するために引当金を多く積んでも利益は減少しますし、加えて課税対象になります。財務担当の方は頭を悩ませるところだと思われます。

もちろん引当金にも良い所があります。小規模で頻発するもの、発生頻度がある程度、正確に予測できるものは引当金が最適です。ただ、頻度は低いものの、発生した場合は高額な費用が必要になるものには保険が最適です。

過大な引当金は負債を増やします。負債が多い会社は、あまり良いイメージはありません。当期利益を圧縮し、支払う税金も増えます。

確実に発生すると予測される部分は引当金でカバーし、引当金ではカバーしきれない巨額損失に対して、免責部分(自己負担部分)を設けて保険化をしましょう。と、いうご提案です。

是非、当社にお気軽にお問合せ下さい。

お見積もりは、決算書および引当金の目的等をお伺いするためご訪問させていただきます。